RSUとはどのような制度なのか知りたいと悩んでいませんか?

RSUとはどのような制度なのか知りたいと悩んでいませんか?

何となく株がもらえるということは分かっても、具体的にどのような仕組みなのか分かりにくいですよね。

入社の際にも、外資系企業からは、RSUを付与することや時期、数量、金額が一方的に教えられるだけで、どのような法律関係、仕組みになっているのかが詳細に説明されないことが多くなっています。

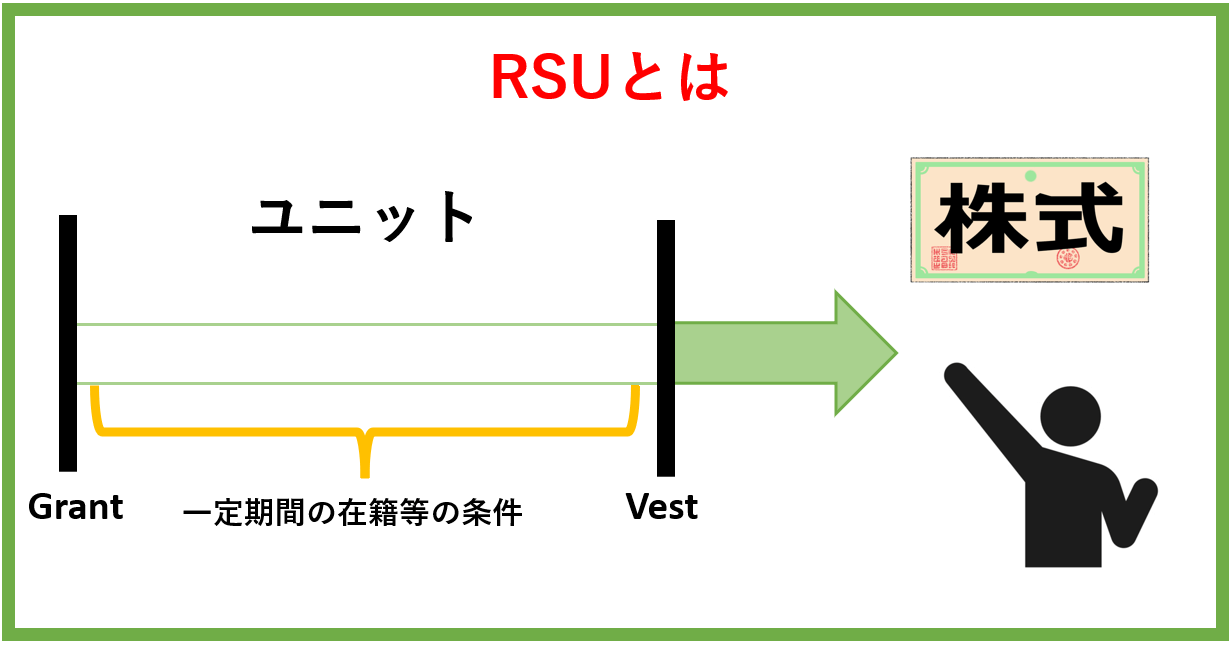

RSUとは、一定期間の在籍等の条件を満たした場合に株式を報酬として付与する制度です。

労働者側の視点としては、RSUのメリットとデメリットは以下のとおりです。

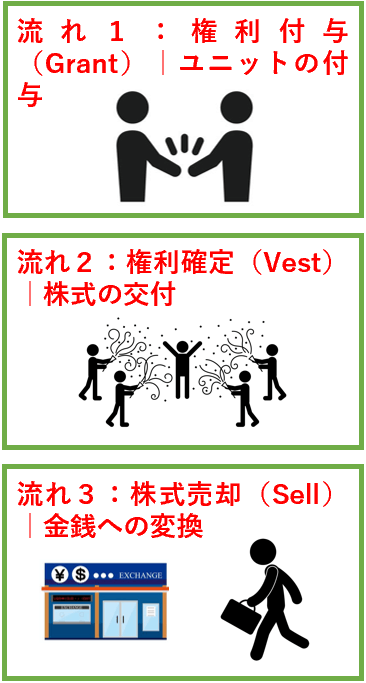

RSUによって実際に金銭を得るまでには、権利付与(Grant)、権利確定(Vest)、株式売却(Sell)という手続きを踏むことになります。

RSUによって実際に金銭を得るまでには、権利付与(Grant)、権利確定(Vest)、株式売却(Sell)という手続きを踏むことになります。

RSUの税金に関して、権利付与(Grant)時には確定申告は不要ですが、権利確定(Vest)・株式売却(Sell)の際には確定申告が必要となります。配当があった場合にも確定申告が必要です。

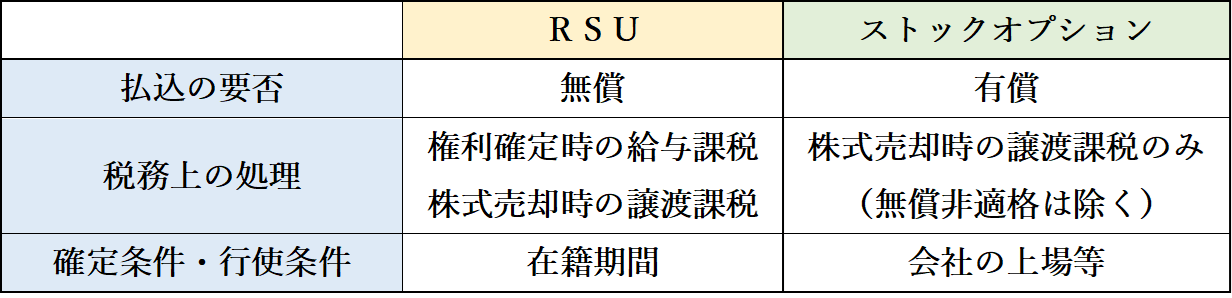

RSUとストックオプションでは、「払込の要否」、「税務上の処理」、「確定条件・行使条件」について違いがあります。

あなたがRSUの付与を受けている場合には、会社の働きかけによって、安易に退職を認めることにはリスクがあるため気を付けましょう。

実は、RSUにつき、わかりやすく説明された記事などがあまりなく、外資系従業員自身も制度をよく理解できていないことが珍しくないのです。

RSUについては大きな経済的価値をもった資産となりますので、労働者としても、その制度や仕組みを正しく理解しておく必要があります。

この記事をとおして、外資系企業で働く労働者の方にRSUがどのような制度なのかを知っていただければ幸いです。

今回は、外資系のRSUとはどのような制度化を説明したうえで、ストックオプションとの違いや確定申告のやり方を解説していきます。

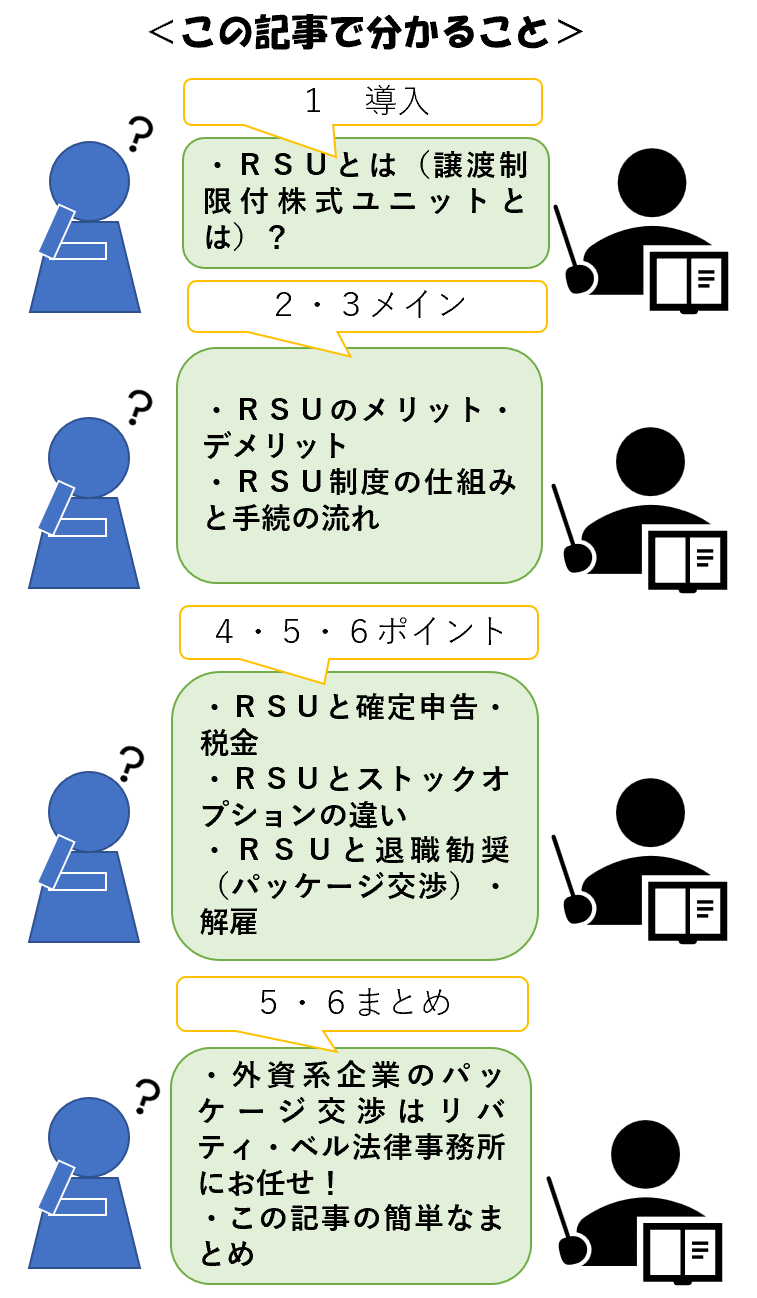

具体的には、以下の流れで説明していきます。

この記事を読めば、RSUがどのような制度かがよくわかるはずです。

外資系のRSUについては、以下の動画でも詳しく解説しています。

目次

RSUとは(譲渡制限付株式ユニットとは)?

RSUとは、一定期間の在籍等の条件を満たした場合に報酬として株式を付与する制度です。

RSUとは、一定期間の在籍等の条件を満たした場合に報酬として株式を付与する制度です。

譲渡制限付株式ユニットと呼ばれることもあります。条件を満たし株式の交付を受けるまでは、ユニットと呼ばれる単位で仮想の譲渡制限株式を付与したものとされるためです。

外資系企業は、従業員が退職しないようにする目的、従業員のモチベーションを維持する目的等で、RSU制度を導入します。

つまり、一定期間在籍しなければ権利を行使できないため、労働者は、その期間について退職したくないと考えることになり、人材の流出を防ぐことができます。

また、株式の交付を受けることで、同会社グループの一員としての意識が強まるとともに、株価の上昇による恩恵も得られるため、モチベーションが上がることになります。

外資系企業では、RSUについては、日本法人との契約ではなく、外資系本社との契約になっていて、付与される株式も外資系本社の外国株式とされている傾向にあります。

付与された権利は4年程度かけて、毎年4分の1ずつ権利が確定し、行使が可能となる運用としている会社が多いです。

RSUのメリット・デメリット

労働者側の視点で、RSUのメリットとデメリットを整理すると以下のとおりです。

ただし、RSUについては、通常の給与とは別に付与されることになり、付与の打診があった場合に、労働者がこれを断る理由はありません。

以下では、これらのメリット・デメリットを順番に説明していきます。

メリット1:資産の形成

RSUのメリットの1つ目は、資産の形成です。

RSUについては、そのすべての権利が確定すると数百万円から数千万円単位の評価額となることが通常です。

給与により毎月の生活を維持しつつ、更にRSUも付与されることになるため、資産形成に資することになります。

メリット2:価値の上昇

RSUのメリットの2つ目は、価値の上昇です。

RSUは、入社時に●●円相当額若しくは●●$相当額を付与するなどと決められ、Grant時点の株価から逆算して付与される数が決まる傾向にあります。

そのため、Grant時点から売却時点までの間に株価が上がれば、最終的に手元に入ってくる金銭は増えることになります。

デメリット1:退職のリスク

RSUのデメリットの1つ目は、退職のリスクです。

RSUについては、実際に権利が確定する前(Grant後Vest前)に退職することになってしまうと、株式を取得することはできません。

外資系企業では、突然、退職を迫られることがあり、株式を取得することができるかどうか不安定というデメリットがあります。

デメリット2:手続が煩雑

RSUのデメリットの2つ目は、手続の煩雑性です。

RSUについては、給与と異なりVestされても直ちに金銭になるわけではなく、金銭にするためにはシステム上から売却等を行う必要があります。

また、会社に源泉等の処理をしてもらうことができないため、自分で確定申告を行う必要があります。

そのため、RSUについては、手続が煩雑というデメリットがあります。

RSU制度の仕組みと手続の流れ

RSUについては、付与されればすぐに金銭を獲得できるというわけではなく、実際に金銭を獲得できるまでにはいくつかの過程を辿ることになります。

ユニットと呼ばれるポイントを付与された後、権利が確定すると株式の交付を受けることができ、この株式を売却することで金銭になります。

具体的には、RSU制度の仕組みについて、手続きの流れを簡単に説明すると以下の3つの過程があります。

流れ1:権利付与(Grant)|ユニットの付与

流れ2:権利確定(Vest)|株式の交付

流れ3:株式売却(Sell)|金銭への変換

流れ1:権利付与(Grant)|ユニットの付与

まず、RSUについては、ユニットという単位で権利付与(Grant)がされることになります。

ユニットは、一定の条件を満たした場合に、ユニット数に応じた株式の交付を受けることができる権利です。

例えば、入社時に2000ユニットを付与された場合には、条件をクリアすることによって2000株の交付を受けることができることになります。

ユニットの段階では、単なるポイントにすぎませんので、この時点では経済的な価値はありません。

また、ユニットは、権利としては不確定な段階のため、条件を満たせずに退職する場合には、消滅することになります。

流れ2:権利確定(Vest)|株式の交付

次に、RSUについては、権利確定(Vest)により、株式の交付を受けることができます。

権利確定とは、一定の条件を満たし、付与されたユニットに相当する株式が交付されることです。

例えば、入社時に2000ユニットを交付し、1年在籍するごとに500ユニットについては権利が確定(Vest)するという条件が付されることがよくあります。

この場合には、在籍1年後に500株、在籍2年後に500株、在籍3年後に500株、在籍4年後に500株が交付され、4年かけて2000株が交付されることになります。

RSUの権利確定(Vest)スケジュールについては、通常、入社時等に会社から案内されたシステム等から確認することができます。

このようにユニットから株式の交付に代わる段階が、権利確定(Vest)であり、この時点で経済的価値が生じることになります。

流れ3:株式売却(Sell)|金銭への変換

最後に、RSUについては、株式売却(Sell)により、金銭を受け取ることができます。

株式売却とは、権利確定(Vest)により交付された株式を売却することです。

権利確定(Vest)後すぐに売却することもできますし、一定期間保有した後、売却することもあります。

株式を売却することによって、売却時の株価に相当する金銭を獲得できることになります。

RSUと確定申告・税金

RSUについては、金銭的価値が発生した際に、税金がかかることになります。

RSUが日本法人との契約ではなく、外資系本社との契約になっている場合には、源泉や年末調整が行われない傾向にあり、自分で確定申告する必要があります。

具体的には、RSUについて確定申告が必要となるのは以下の3つの時点です。

・権利確定時(Vest時):給与課税

・株式への配当時:配当課税

・株式売却時(Sell時):譲渡課税

※権利付与時(Grant時)には、金銭的価値が発生していないので課税されません。

それでは、各課税関係について、順番に説明していきます。

権利確定時(Vest時):給与課税

RSUの権利確定時(Vest時)には、給与所得として課税されることになります。

権利確定時の確定申告は、確定時の株価を求めるために基準レートを確認する必要があります。

例えば、権利確定時に株価100ドルの株式を500株交付された場合において、当時の為替レートが150円だったとすると、

100ドル×500株×150円=750万円の給与所得として課税されます。

株式への配当時:配当課税

RSUとして交付された株式への配当時には、配当所得として課税されることになります。

上場外国株式の配当金について、国内の証券会社を通じて交付を受ける際には、20.315%(所得税・復興特別所得税15.315%、住民税5%)の源泉徴収がされます。そのため、確定申告をする必要はありません。

これに対して、上場外国株式の配当金について、国外の証券会社を通じて交付を受ける際には、源泉徴収がされないため、確定申告が必要となります。確定申告の際には、①総合課税の対象とするか[最高税率約56%]、②申告分離課税の対象とするか[20.315%]選択できます

なお、上場外国株式の配当金については、外国税額控除の適用を受けることができる場合があります。外国税額控除とは、二重課税の排除の観点から、外国所得税を納付している場合には、確定申告により一定の税額を日本の所得税額から控除する制度です。

株式売却時(Sell時):譲渡課税

RSUとして交付された株式を売却する際には、譲渡所得として課税されることになります。

株式取得時の評価額と売却金額の差額が所得となるためです。

例えば、権利確定時に株価100ドルの株式を500株交付された場合において、当時の為替レートが150円だったとすると、取得時の評価額は750万円(100ドル×500株×150円)となります。

これに対して、売却時には株価が120ドルとなっていて、500株を売却した場合において、当時の為替レートが160円だったとすると、売却金額は960万円(120ドル×500株×160円)となります。

そのため、差額の210万円について譲渡所得として課税されることになります。

なお、権利確定と株式売却を同時に行う場合には、給与課税としての確定申告を1回行うことになります。

~RSUとふるさと納税の控除上限額~

RSUについて、権利確定(Vest)された場合には、給与所得として課税されることになりますので、ふるさと納税の控除上限金額も上昇することになります。

例えば、2024年度において、収入が以下のとおりだったとしましょう。

・通常の給与2000万円

・権利確定した株式の状価額500万円

この場合には、2500万円の給与収入があるものとして、ふるさと納税の控除上限額を試算することになります。

RSUとストックオプションの違い

RSUとストックオプションは異なる制度であり、違いがあります。

ストックオプションとは、株式会社の従業員等に対して、自社株を一定の行使価格で購入できる権利(新株予約権)を付与する制度です。

具体的には、RSUとストックオプションの違いは、以下の3つです。

違い1:払込の要否

違い2:税務上の処理

違い3:確定条件・行使条件

違い1:払込の要否

RSUとストックオプションの違いの1つ目は、払込の要否です。

RSUは、権利確定時に払い込みを行うことは不要であり、無償で株式を取得することができます。

ストックオプションは、権利行使時に払い込みを行う必要があり、有償で株式を取得することになります(事前に定めた行使価格が、取得時の株価よりも安ければ、差額が利益となります)。

違い2:税務上の処理

RSUとストックオプションの違いの2つ目は、税務上の処理です。

RSUは、「権利確定時の給与課税」と「株式売却時の譲渡課税」が必要となります。

ストックオプションは、「株式売却時の譲渡課税」のみが必要となります。ただし、無償非適格ストックオプションの場合には、権利行使時にも課税されることになります。

違い3:確定条件・行使条件

RSUとストックオプションの違いの3つ目は、確定条件・行使条件です。

これについては必ずしもこのような違いがあるというものではなく、あくまでも傾向にすぎません。

RSUは、在籍期間が権利確定条件とされる傾向にあり、ユニットの付与から1年ごとに一定割合ずつ権利が確定していく傾向にあります。

ストックオプションは、会社が上場し株式公開することが行使条件とされる傾向にあります。

RSUと退職勧奨(パッケージ交渉)・解雇

RSUの付与を受けている場合には、会社の働きかけによって、安易に退職を認めることにはリスクがあるため気を付けましょう。

退職すると権利確定(Vest)されていない部分が消滅することになってしまうためです。

具体的には、以下の2つの場合にRSUの取り扱いについて問題となります。

・退職勧奨(パッケージ交渉)

・解雇

それでは、退職勧奨と解雇それぞれの場合におけるRSUの考え方について説明していきます。

RSUと退職勧奨(パッケージ交渉)

退職勧奨の際に、権利確定(Vest)していないRSUがある場合には、これを踏まえて退職条件を交渉することになります。

労働者が、権利確定(Vest)までは退職したくないと考えるのは当然のことだからです。

しかし、会社側は、権利付与(Grant)されただけでは、まだ権利として確定しておらず価値もないため、これを理由に退職条件を上乗せすることはできない等と反論してきます。

最終的にRSUの未確定部分相当額を退職条件として勝ち取れるかは交渉力により左右されることになります。

RSUと解雇

解雇された場合において、権利確定(Vest)していないRSUがある場合には、契約関係により対応が分かれます。

雇用されている日本法人から当該日本法人の株を付与されている場合には、権利確定日(Vest日)を過ぎた時点で、雇用契約上の権利を有する地位のほかに、株主としての地位の確認を行います。

雇用されている日本法人ではなく、外国法人との契約によって、外国法人から外国株式を付与されている場合には、雇用契約上の権利を有する地位が認められた後に、外国本社に株式の交付を求めるなどの対応が考えられます。

いずれにしても和解交渉の際には、解雇無効が認められた場合には、「雇用契約上の権利を有する地位」と「バックペイ」のみならず、株式の交付を受けられることを強調していくことになります。

RSU制度を理解してない裁判官が多いため、弁護士側で積極的に交渉をリードしていく必要があります。

外資系企業のパッケージ交渉はリバティ・ベル法律事務所にお任せ!

外資系企業のパッケージ交渉は、是非、リバティ・ベル法律事務所にお任せください。

この分野は、専門性が高い分野であるため、弁護士であれば誰でもいいというわけではありません。

解雇の有効性につき見通しを分析したうえで、あなたの意向を踏まえて、外資系企業の性質に応じて適切に方針を策定する必要があります。

リバティ・ベル法律事務所では、解雇や退職勧奨事件に力を入れており、特に外資系企業とのパッケージ交渉について圧倒的な知識とノウハウを蓄積しています。

解決事例の一部については、以下のページで紹介しています。

解決事例 | 外資系労働者特設サイトbyリバティ・ベル法律事務所 (libertybell-tokusetu.com)

また、解雇やパッケージ交渉を含む退職勧奨対応については、依頼者の方の負担を軽減するために着手金無料、完全成功報酬としております。

初回相談は無料となっておりますので、まずはお気軽にご相談ください。

まとめ

以上のとおり、今回は、外資系のRSUとはどのような制度化を説明したうえで、ストックオプションとの違いや確定申告のやり方を解説しました。

この記事の要点を簡単に整理すると以下のとおりです。

・RSUとは、一定期間の在籍等の条件を満たした場合に報酬として株式を付与する制度です。

・労働者側の視点で、RSUのメリットとデメリットを整理すると以下のとおりです。

メリット デメリット

1 資産の形成 退職のリスク

2 価値の上昇 手続の煩雑性

・RSU制度の仕組みについて、手続きの流れを簡単に説明すると以下の3つの過程があります。

流れ1:権利付与(Grant)|ユニットの付与

流れ2:権利確定(Vest)|株式の交付

流れ3:株式売却(Sell)|金銭への変換

・RSUについて確定申告が必要となるのは以下の3つの時点です。

権利確定時(Vest時):給与課税

株式への配当時:配当課税

株式売却時(Sell時):譲渡課税

・RSUとストックオプションの違いは、以下の3つです。

RSU ストックオプション

払込の要否 無償 有償

税務上の処理 権利確定時の給与課税

株式売却時の譲渡課税 株式売却時の譲渡課税のみ(無償非適格は除く)

確定条件・行使条件 在籍期間 会社の上場等

・RSUの付与を受けている場合には、会社の働きかけによって、安易に退職を認めることにはリスクがあるため気を付けましょう。

この記事がRSUについて詳しく知りたいと考えている労働者の方の助けになれば幸いです。

以下の記事も参考になるはずですので読んでみてください。

![不当解雇チェッカー[サイドバナー]](https://legalet.net/niwp/wp-content/uploads/2021/04/ca864075b616dde00bfeb899345fd9a6.jpg "不当解雇チェッカー")