事業主は、従業員に対して、源泉徴収票を交付する義務を負っています。

では、源泉徴収票の交付義務の根拠はどこにあるのでしょうか。また、事業主が、源泉徴収票の交付を怠った場合に罰則はあるのでしょうか。

今回は、源泉徴収票の交付義務について解説します。

目次

源泉徴収票とは

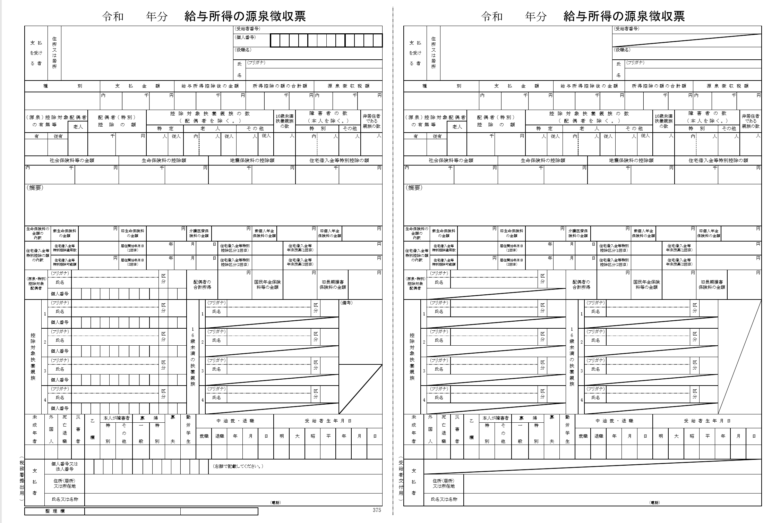

源泉徴収票とは、給与の支払額や源泉徴収徴した所得税額が記載された書面であり、給与等の支払いをする者が作成及び交付を義務付けられている法定調書です。

(出典:[手書用]国税庁:令和 年分 給与所得の源泉徴収票)

(出典:[手書用]国税庁:令和 年分 給与所得の源泉徴収票)

源泉徴収票が必要な場合

再就職する場合

年途中で会社を退職した方は、退職前の会社において年末調整を受けることができません。もっとも、源泉徴収は概算で行われており、特に年の途中で退職すると所得税を納め過ぎになっている事態が生じることがあります。

退職した同じ年に他の会社に再就職した場合には、年末調整は、再就職後の会社において行われることになります。これにより所得税の納め過ぎの問題は解消されます。そのため、再就職先に退職前の会社から交付された源泉徴収票を交付する必要があります。

確定申告をする場合

退職した同じ年に他の会社に再就職しない場合には、自分で確定申告をして、納め過ぎている所得税の還付を受けることになります。

これについて、平成31年4月1日以後の確定申告書の提出については、源泉徴収票の添付が不要となりました。納税者の利便性向上を図る観点から、国税が他の添付書類や行政機関間の情報連携等で記載事項の確認を行うためです。

もっとも、確定申告書には、源泉徴収票等の内容を記載する必要がありますので、源泉徴収票は大切に保管しておく必要があります。

年収を証明する必要がある場合

また、年収を証明する書類として源泉徴収票が必要になることがあります。

例えば、ローンを組む場合や養育費を算定する場合に提出を求められることがあります。

源泉徴収票の交付義務・交付時期

給与等の支払いをする者は、翌年1月31日までに、給与等の支払いを受ける者に対して、その年において支払の確定した給与等について源泉徴収票を交付することが義務付けられています(所得税法226条1項)。

また、年の途中に退職した場合には、その退職の日以後1月以内に、退職者に対して、源泉徴収票を交付することが義務付けられています。

所得税法226条(源泉徴収票)

1「居住者に対し国内において第28条第1項(給与所得)に規定する給与等(第184条(源泉徴収を要しない給与等の支払者)の規定によりその所得税を徴収して納付することを要しないものとされる給与等を除く。以下この章において「給与等」という。)の支払をする者は、財務省令で定めるところにより、その年において支払の確定した給与等について、その給与等の支払を受ける者の各人別に源泉徴収票2通を作成し、その年の翌年1月31日まで(年の中途において退職した居住者については、その退職の日以後1月以内)に、1通を税務署に提出し、他の1通を給与等の支払を受ける者に交付しなければならない。ただし、財務省令で定めるところにより当該税務署長の承認を受けた場合は、この限りでない。」

2「居住者に対し国内において第30条第1項(退職所得)に規定する退職手当等(第200条(源泉徴収を要しない退職手当等の支払者)の規定によりその所得税を徴収して納付することを要しないものとされる退職手当等を除く。以下この章において「退職手当等」という。)の支払をする者は、財務省令で定めるところにより、その年において支払の確定した退職手当等について、その退職手当等の支払を受ける者の各人別に源泉徴収票2通を作成し、その退職の日以後1月以内に、1通を税務署長に提出し、他の1通を退職手当等の支払を受ける者に交付しなければならない。この場合においては、前項ただし書の規定を準用する。」

3「居住者に対し国内において第35条第3項(公的年金等の定義)に規定する公的年金等(以下この章において「公的年金等」という。)の支払をする者は、財務省令で定めるところにより、その年において支払の確定した公的年金等について、その公的年金等の支払を受ける者の各人別に源泉徴収票2通を作成し、その年の翌年1月31日までに、1通を税務署長に提出し、他の1通を公的年金等の支払を受ける者に交付しなければならない。この場合においては、第1項ただし書の規定を準用する。」

源泉徴収票の交付を怠った場合の罰則

給与等の支払いをする者が、交付期限までに、給与等の支払いを受ける者に対して、源泉徴収票を交付しない場合若しくはこれらの書類に偽りの記載をして交付した場合には、「1年以下の懲役又は50万円以下の罰金に処する」とされています。

所得税法242条

「次の各号のいずれかに該当する者は、1年以下の懲役又は50万円以下の罰金に処する。…」

六「第225条第2項に規定する通知書若しくは第226条第1項から第3項までに規定する源泉徴収票をこれらの書類の交付の期限までにこれらの規定に規定する支払を受ける者に交付せず、若しくはこれらの書類に偽りの記載をして当該支払を受ける者に交付した者又は第225条第3項若しくは第226条第4項の規定による電磁的方法により偽りの事項を提供した者」

源泉徴収票の交付を受けられない場合の対処法

文書で交付を求める

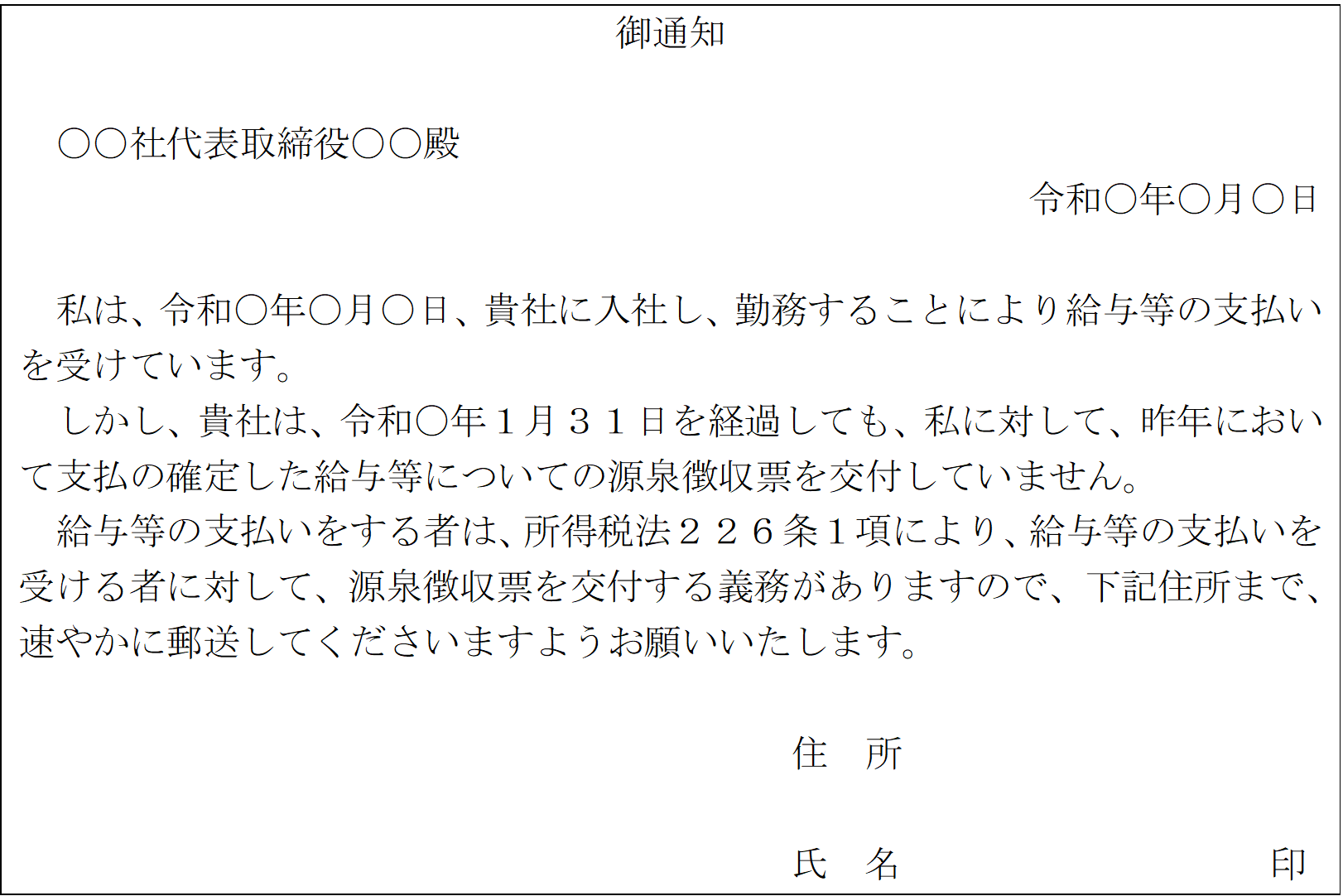

源泉徴収票の交付がない場合には、給与等の支払いをする者が源泉徴収票の交付義務があることを示して、文書で交付を催促することが考えられます。

税務署に相談する

給与等の支払いをする者に対して、催促しても、源泉徴収票等の交付を受けることができない場合には、税務署に相談することが考えられます。

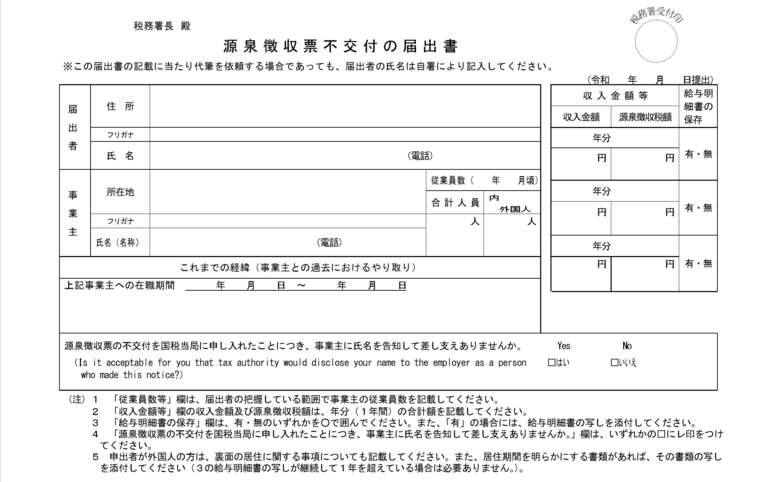

また、必要に応じて、源泉徴収票不交付の届出書を税務署に提出することになります。

(出典:国税庁 源泉徴収票不交付の届出書)

(出典:国税庁 源泉徴収票不交付の届出書)

源泉徴収票の電子交付

事前の承諾

源泉徴収票を電磁的方法により交付するには、電磁的方法の種類及び内容を示したうえで、書面又は電磁的方法によって、給与等の支払いを受ける者の承諾を得なければならないとされています(所得税法226条4項本文、所得税法施行令353条1項)。

従って、給与等の支払いを受ける者が反対している場合には、源泉徴収票の交付を電子化することは許されません。

所得税法226条(源泉徴収票)

4「第1項の給与等、第2項の退職手当等又は前項の公的年金等の支払をする者は、これらの規定による源泉徴収票の交付に代えて、政令で定めるところにより、当該給与等、退職手当等又は公的年金等の支払を受ける者の承諾を得て、当該源泉徴収票に記載すべき事項を電磁的方法により提供することができる。…」

5「前項本文の場合において、同項の給与等、退職手当等又は公的年金等の支払をする者は、第1項から第3項までの源泉徴収票を交付したものとみなす。」

所得税法施行令第353条(源泉徴収票に記載すべき事項の電磁的方法による提供の承諾等)

1「居住者に対し国内において法第226条第1項(源泉徴収票)に規定する給与等(以下この条及び第356条(給与等、退職手当等又は公的年金等の支払明細書に記載すべき事項の電磁的方法による提供の承諾等)において「給与等」という。)、法第226条第2項に規定する退職手当等(以下この条及び第三百五十六条において「退職手当等」という。)又は法第226条第3項に規定する公的年金等(以下この条及び第356条において「公的年金等」という。)の支払をする者は、法第226条第4項本文の規定により同項に規定する源泉徴収票に記載すべき事項を提供しようとするときは、財務省令で定めるところにより、あらかじめ、当該給与等、退職手当等又は公的年金等の支払を受ける者に対し、その用いる電磁的方法の種類及び内容を示し、書面又は電磁的方法による承諾を得なければならない。」

承諾後の書面交付請求

給与等の支払いを受ける者は、電子交付を承諾した後であっても、源泉徴収票を書面により交付するように請求することができます(所得税法226条4項但書)。

なお、書面の交付請求は、直ちに、その後の電子交付の拒否とされるわけではありません。書面による交付を請求した年の源泉徴収票のみ書面により交付され、以後の源泉徴収票は引き続き電子的方法により交付されます。

所得税法226条(源泉徴収票)

4「…ただし、当該給与等、退職手当等又は公的年金等の支払を受ける者の請求があるときは、当該源泉徴収票を当該給与等、退職手当等又は公的年金等の支払を受ける者に交付しなければならない。」

承諾後の電子交付の拒否

給与等の支払いを受ける者は、電子交付を承諾した後であっても、源泉徴収票の電子交付を拒否することができます。給与等の支払いを受ける者が電子交付を拒否した場合には、給与等の支払いをする者は、以後は書面により、源泉徴収票を交付する必要があります(所得税法施行令353条2項)。

前記のように書面による交付を請求しただけでは、直ちに電子交付の拒否とされない場合もあるため、以後は電磁的方法ではなく書面により源泉徴収票の交付を受けたいと考えている場合には、電子交付を拒否する旨を明確に述べるべきです。

所得税法施行令第353条(源泉徴収票に記載すべき事項の電磁的方法による提供の承諾等)

2「前項の規定による承諾を得た給与等、退職手当等又は公的年金等の支払をする者は、当該給与等、退職手当等又は公的年金等の支払を受ける者から書面又は電磁的方法により法第226条第4項本文の規定による電磁的方法による提供を受けない旨の申出があつたときは、当該給与等、退職手当等又は公的年金等の支払を受ける者に対し、同項に規定する源泉徴収票に記載すべき事項の提供を電磁的方法によつてしてはならない。ただし、当該給与等、退職手当等又は公的年金等の支払を受ける者が再び前項の規定による承諾をした場合は、この限りでない。」

源泉徴収票をなくした場合の再発行請求

源泉徴収票をなくした場合には、給与等の支払いをしている会社に再発行をお願いすることになります。

再発行につき対応してもらえない場合には、税務署に相談し、必要に応じて源泉徴収票不交付の届出書の提出を検討することになります。

参考リンク

国税庁:[手続名]給与所得の源泉徴収票(同合計表)

国税庁:No.1910 中途退職で年末調整を受けていないとき

国税庁:国税関係手続が簡素化されました

国税庁:[手続名]源泉徴収票不交付の届出手続

![不当解雇チェッカー[サイドバナー]](https://legalet.net/niwp/wp-content/uploads/2021/04/ca864075b616dde00bfeb899345fd9a6.jpg "不当解雇チェッカー")