会社を退職した後の生活は「退職金があるから大丈夫。」、そのように考えている方も多いですよね。

しかし、自分の会社に退職金があるかどうか、退職金はいくらもらえるかをご存知ですか?

:

退職金はどの会社にもあるわけではありませんし、その計算方法も会社により異なります。

退職後の人生設計を考えるに当たって、自分がどのくらいの退職金をもらうことができるかを知っておくことは大切なことです。

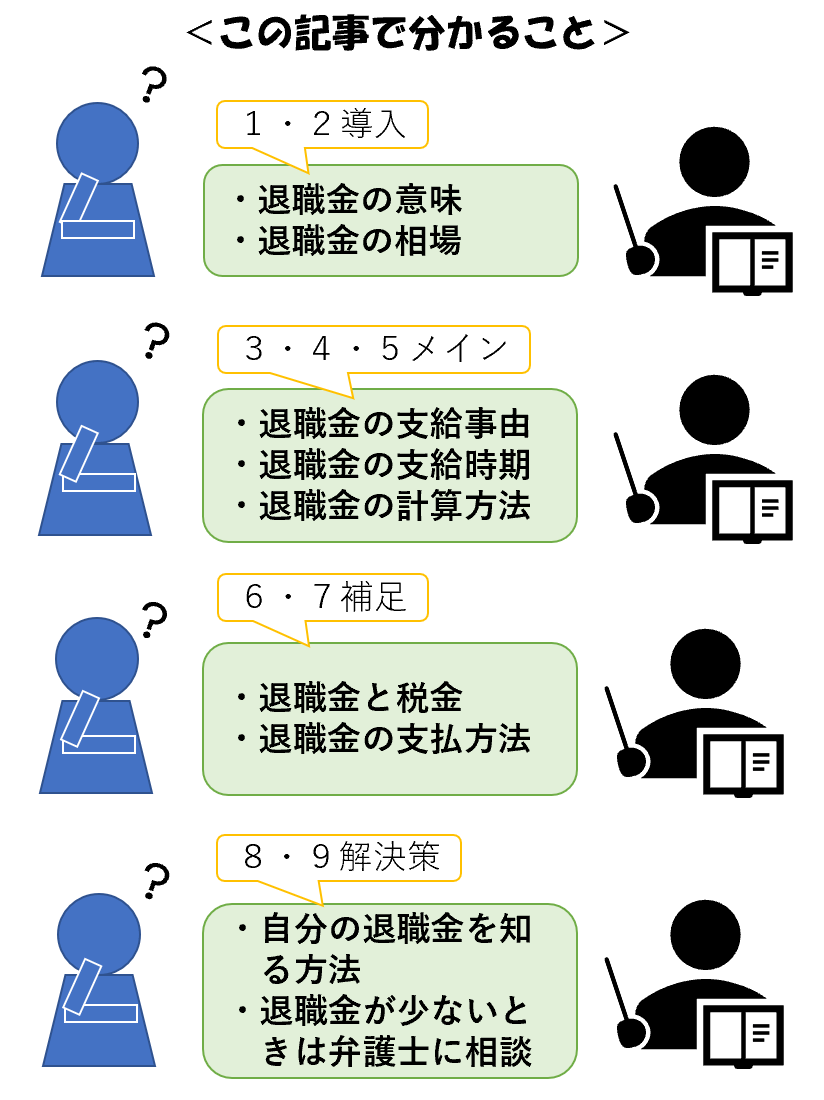

今回は、退職金とは何かについて、退職金の種類や平均相場、計算方法を分かりやすく解説していきます。

目次

退職金とは

退職金とは、会社を退職する際に支給される手当の一つです。

退職金制度という場合には、「退職金」と「退職共済金」の双方を指す場合があります。

狭義の意味における「退職金」とは、労働者が退職する際に会社が直接手当を支給するものです。

これに対して、「退職共済金」というのは、会社が共済に加入し、会社外において掛け金を積み立て、共済において積み立てられた資金を原資として手当が支払われるものです。退職金共済の具体例としては、いわゆる中退共と呼ばれる「中小企業退職金共済」などが有名です。

この「退職金」と「退職共済金」の制度は、いずれか一方がとられていることもありますし、両者が併用されていることもあります。

退職金の平均相場

厚生労働省による「平成30年就労条件総合調査 結果の概況」をみると、「退職給付(一時金・年金)制度がある企業」は、「80.5%」とされています。

「退職者1人平均退職給付額(勤続20年以上かち45歳以上の退職者)をみると、「大学・大学院卒(管理・事務・技術職)」の「1人平均退職給付額」は、「定年」の場合「1,983万円」、「会社都合」の場合「2,156万円」、「自己都合」の場合「1,519万円」、「早期優遇」の場合「2,326万円」となっています。

「高校卒(管理・事務・技術職)」の「1人平均退職給付額」は、「定年」の場合「1,618万円」、「会社都合」の場合「1,969万円」、「自己都合」の場合「1,079万円」、「早期優遇」の場合「2,094万円」となっています。

「高校卒(現業職)」の「1人平均退職給付額」は、「定年」の場合「1,159万円」、「会社都合」の場合「1,118万円」、「自己都合」の場合「686万円」、「早期優遇」の場合「1,459万円」となっています。

(出典:厚生労働省 平成30年就労条件総合調査 結果の概況)

退職金はどういう場合にもらえるの?

退職金の支給事由の例

退職金の支給事由については、会社ごとに定められています。

代表的な終業規則の規定は以下のような規定です。

第〇条(退職金の支給)

1 勤続〇年以上の労働者が退職し又は解雇されたときは、この章に定めるところにより退職金を支給する。ただし、自己都合による退職者で、勤続〇年未満の者には退職金を支給しない。また、第〇第〇項により懲戒解雇された者には、退職金の全部又は一部を支給しないことがある。

2 継続雇用制度の対象者については、定年時に退職金を支給することとし、その後の再雇用については退職金を支給しない。

定年退職でなくても支払われることが多い

時々、定年退職でないと退職金は支給されないものと勘違いしている方もいますが、退職金の支給事由については、必ずしも定年退職に限定されていません。

死亡退職の場合にも遺族に支払われることが多い

会社は、労働者の退職事由として、「労働者が死亡した時」を規定していることが通常です。

そのため、多くの会社では、労働者が死亡した場合には、当該労働者は会社を退職することになる結果、退職金の支給事由である「退職したとき」に該当することになります。

そのため、死亡退職の場合にも、遺族に対して、退職金が支払われることが多いです。

退職金が支給されない場合の例

このように退職金の支給事由としては、「退職」や「解雇」が記載されていることが多いですが、そもそも法律の明文上は会社に退職金の支払い義務はありません。

そのため、会社が退職金制度を設けていないことがありますし、退職金の支給に他の要件を定めていることや不支給事由を規定していることもあります。

以下のような場合には、退職金が支給されないことがありますので注意してください。

⑴ 会社に退職金制度がない場合

⑵ 勤続年数が短い場合

⑶ 懲戒解雇された場合若しくは懲戒解雇事由がある場合

⑷ 継続雇用制度により再雇用されている場合で、定年時に既に退職金が支給されている場合

退職金の支払日はいつ?

平均は退職から1カ月~2カ月程度

退職金の支払時期は、会社ごとに退職金規程等により決められているのが通常です。そのため、一概に、いつまでに支払われるということはできません。

もっとも、多くの会社では、退職事由が生じてから、

程度で支払われることが多いでしょう。

退職金の支払いが遅い場合には、退職金規程や処理状況を会社に確認してみましょう。

退職前に支払われることもある

会社によっては、退職前であっても、退職金相当額を毎年の賞与や給与に上乗せして支給する退職金前払制度を導入している場合があります。

この制度のメリットとしては、会社が倒産する場合などのリスクを軽減できる点にあります。もっとも、税制上の優遇措置は受けられず、社会保険料の基礎にも含まれることになってしまう点には注意が必要です。

退職金の時効は5年

退職金は5年間行使しないと時効が完成してしまいますので注意が必要です。

もしも、退職金の時効が近づいてきてしまった場合には、会社に対して支払いを催告して、訴訟の提起をする等の措置をとりましょう。

退職金の計算方法

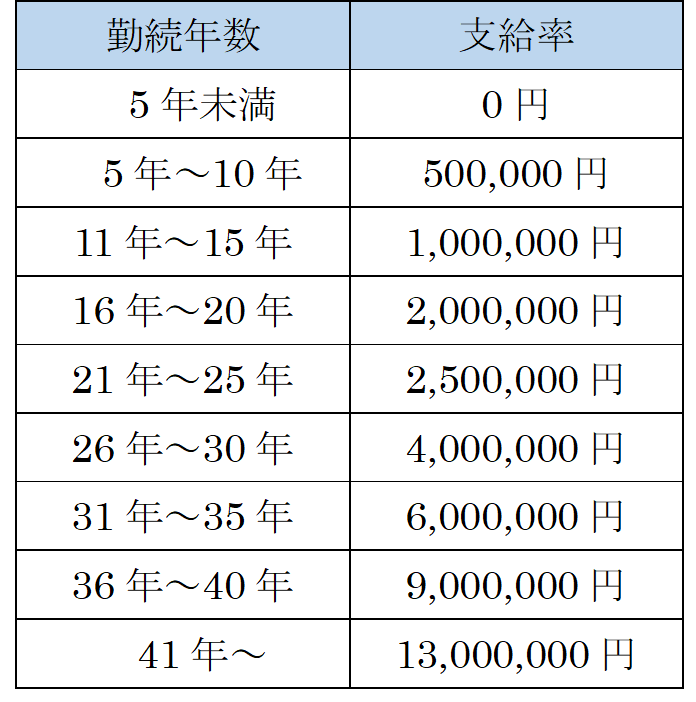

定額制

定額制とは、勤続年数ごとに支給金額が決まっている場合です。

例えば、支給金額については、退職金規程において以下のように規定されている場合です。

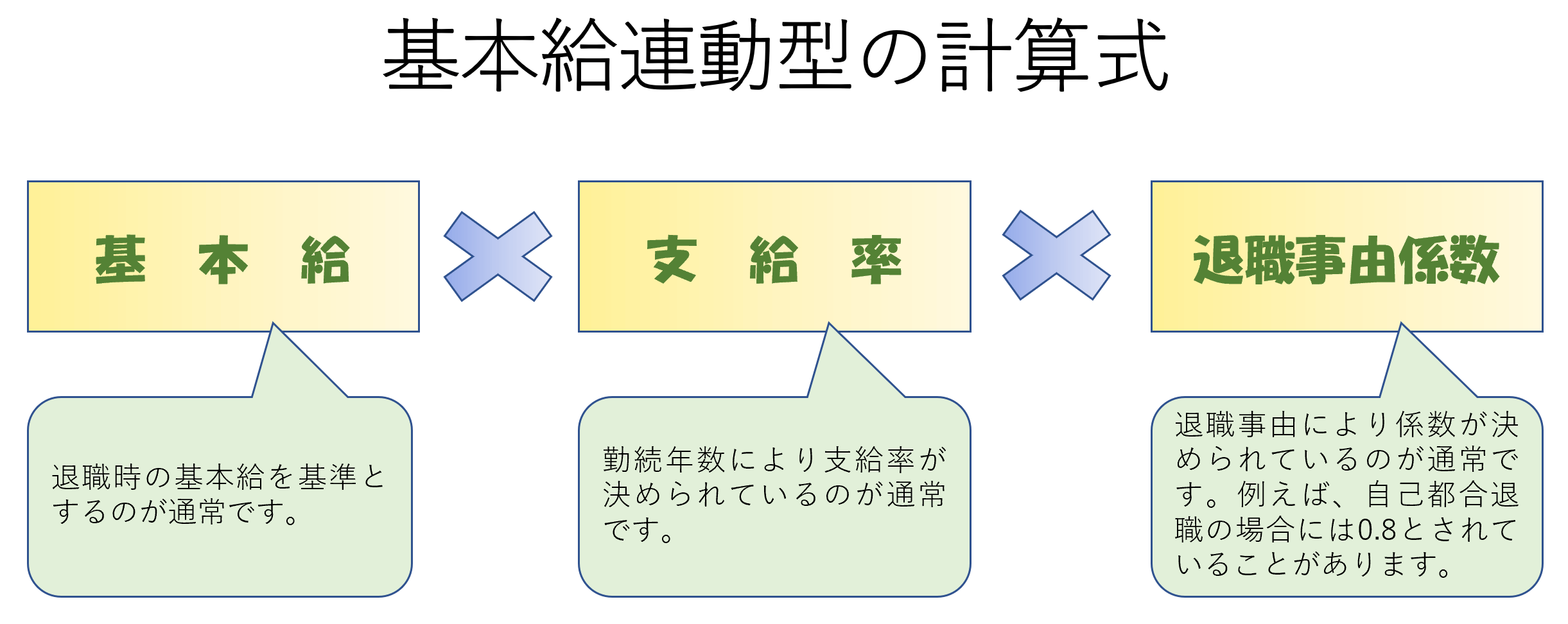

基本給連動型

基本給連動型とは、基本給に退職金支給率及び退職事由係数を乗じることにより、退職金額を算出する方法です。

例えば、退職金支給率については、退職金規程おいて、以下のように規定されています(これは退職金支給率に退職事由係数を既に乗じた状態で規定しているものです。)

例えば、退職金支給率については、退職金規程おいて、以下のように規定されています(これは退職金支給率に退職事由係数を既に乗じた状態で規定しているものです。)

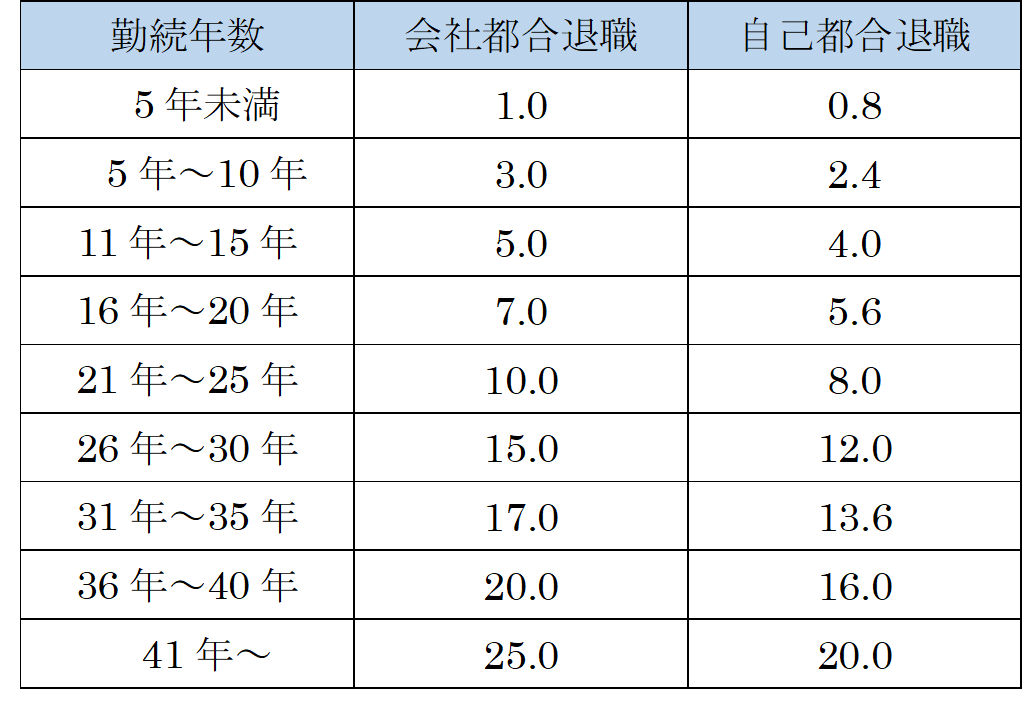

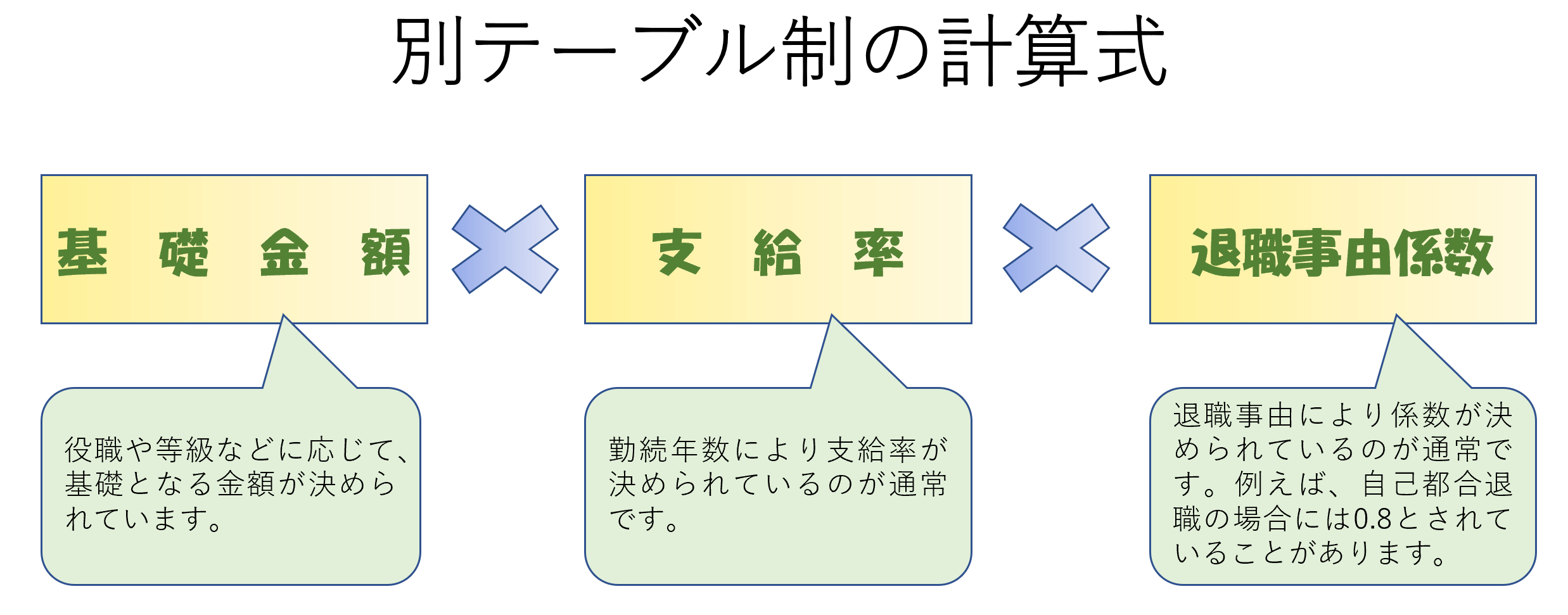

別テーブル制の計算式

別テーブル制とは、基礎賃金額に支給率や退職事由係数を乗じることにより退職金額を算出する方法です。

基本給連動型と異なるのは、基本給ではなく、役職や等級などに応じて決められる基礎賃金額をを用いる点です。

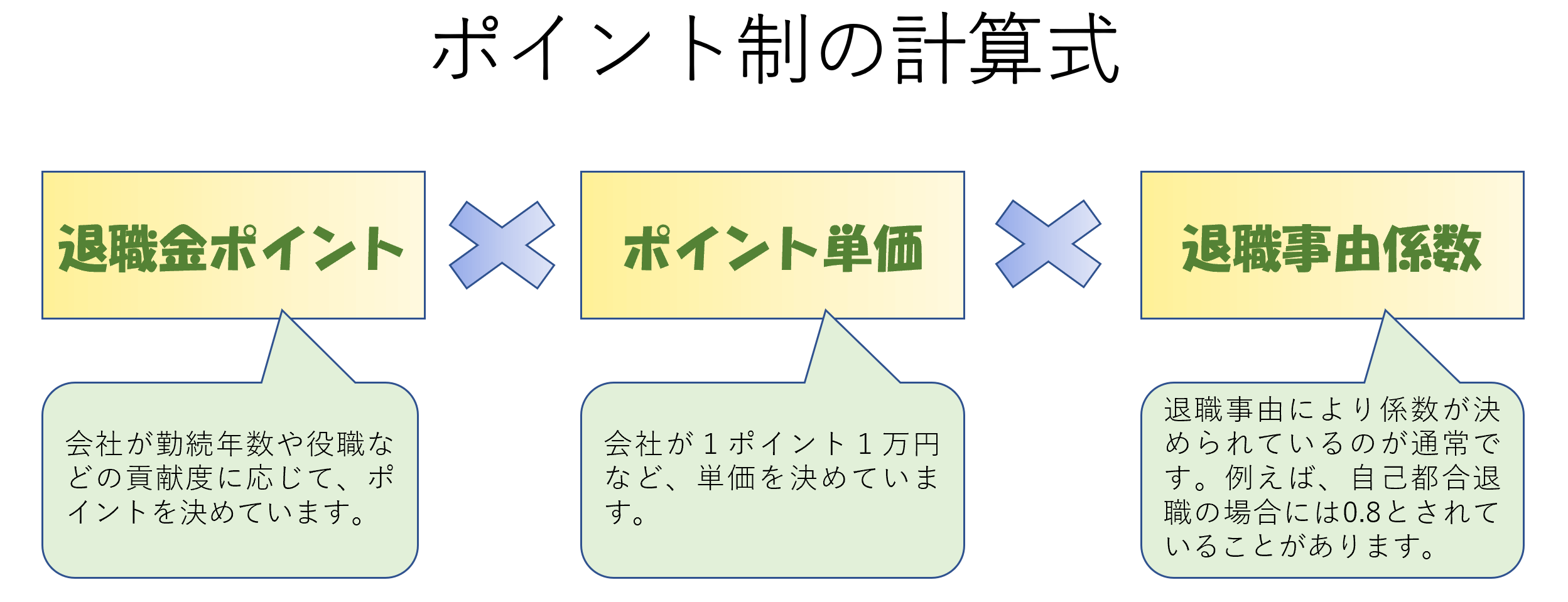

ポイント制の計算式

ポイント制とは、退職金ポイントに退職金単価と退職事由係数を乗じることにより退職金を算出する方法です。

退職金ポイントや退職金単価というのは、会社の中で決められています。退職金ポイントというのは、例えば勤続年数や役職などの会社への貢献度をポイントに換算するものです。ポイント単価とは、1ポイント当たりの金額のことです。

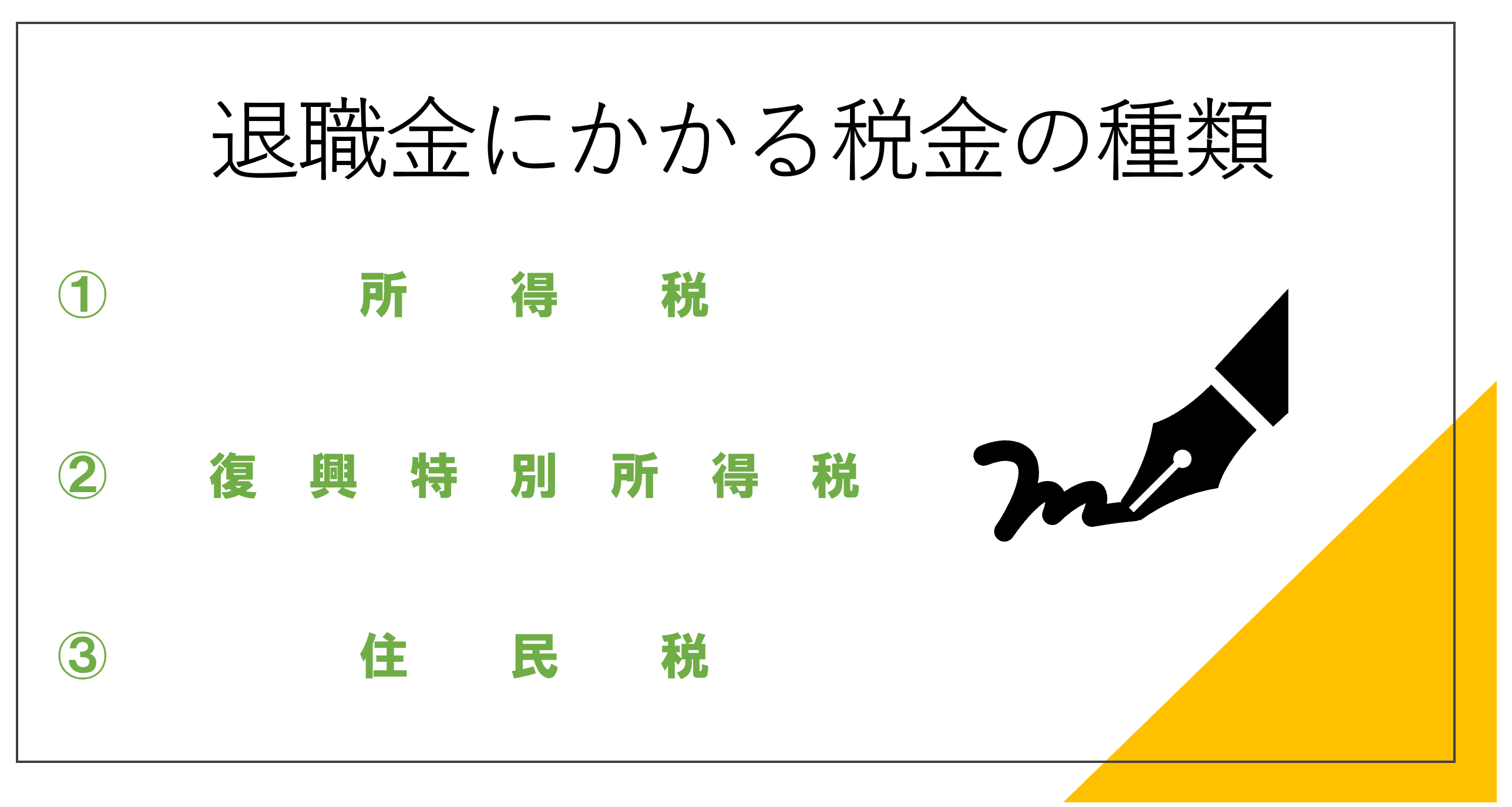

退職金には税金がかかる

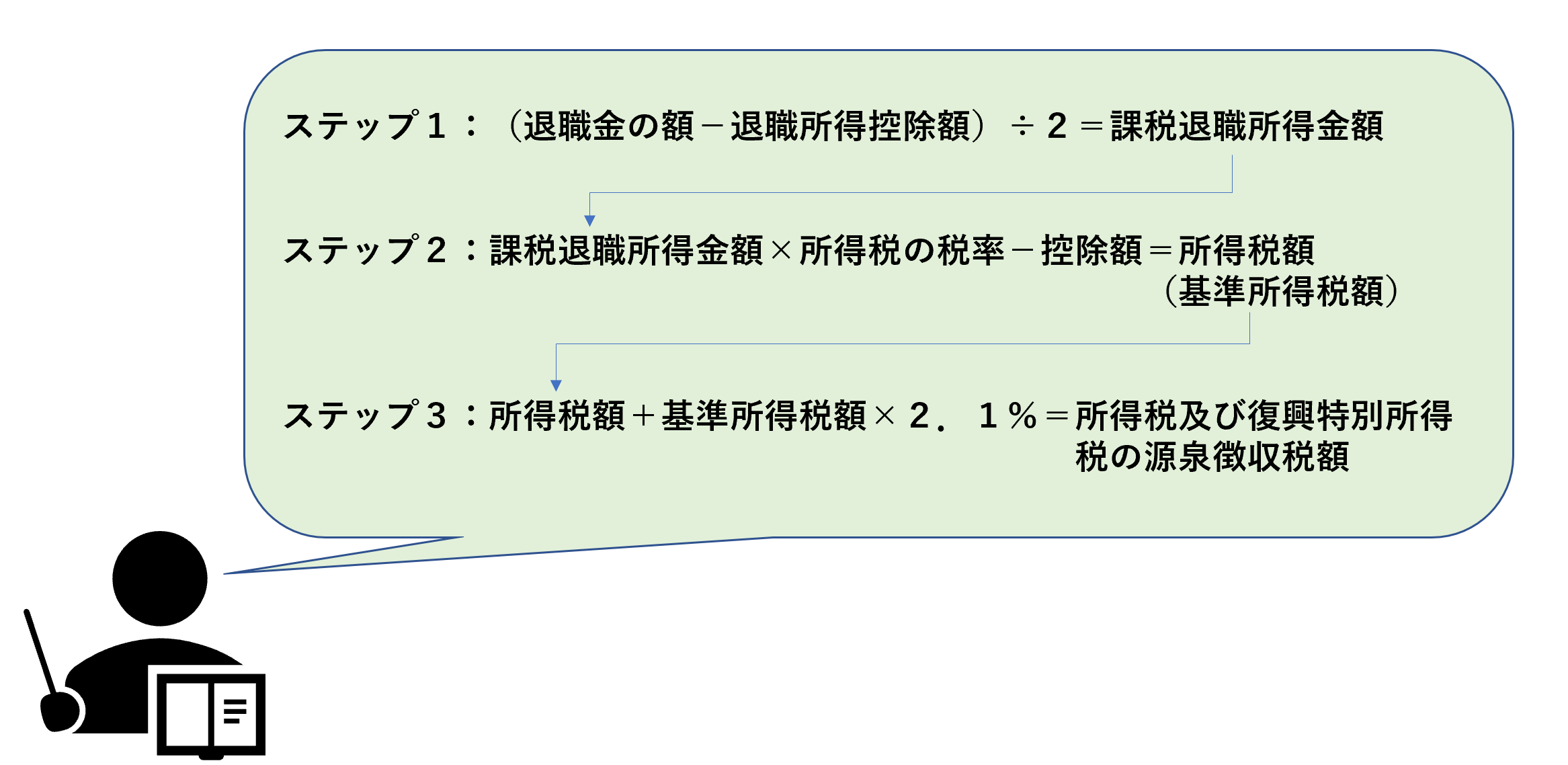

所得税及び復興所得税の計算方法

退職金にかかる所得税及び復興所得税については、以下の方法により計算します。

ステップ1の退職所得控除額は、以下のとおりです。

ステップ1の退職所得控除額は、以下のとおりです。

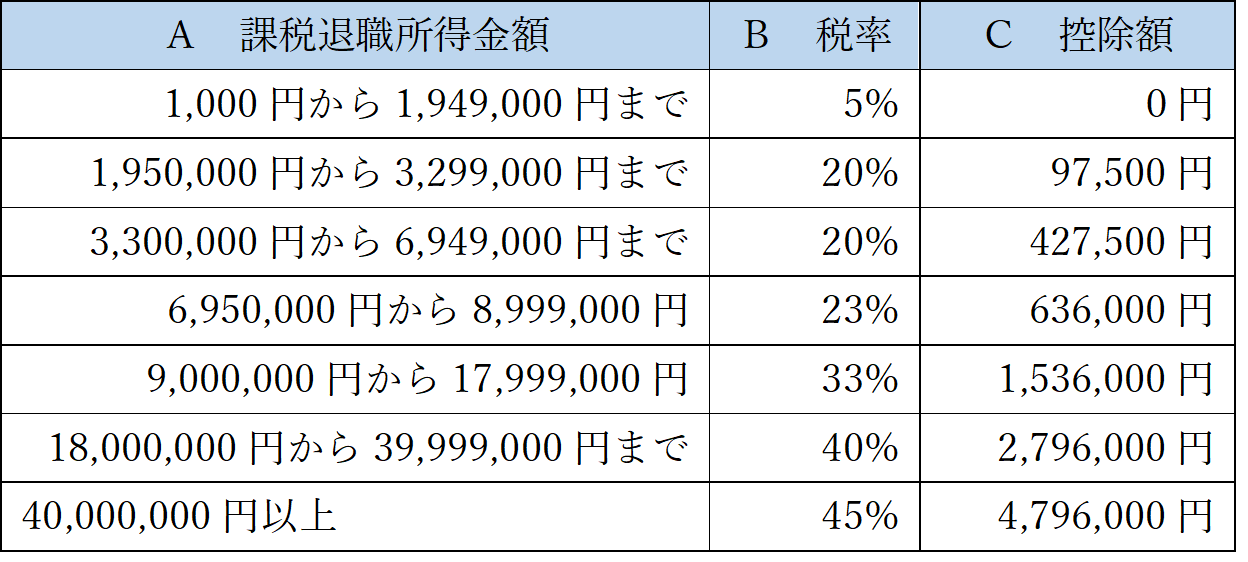

ステップ2の所得税の税率と控除額は、以下のとおりです。

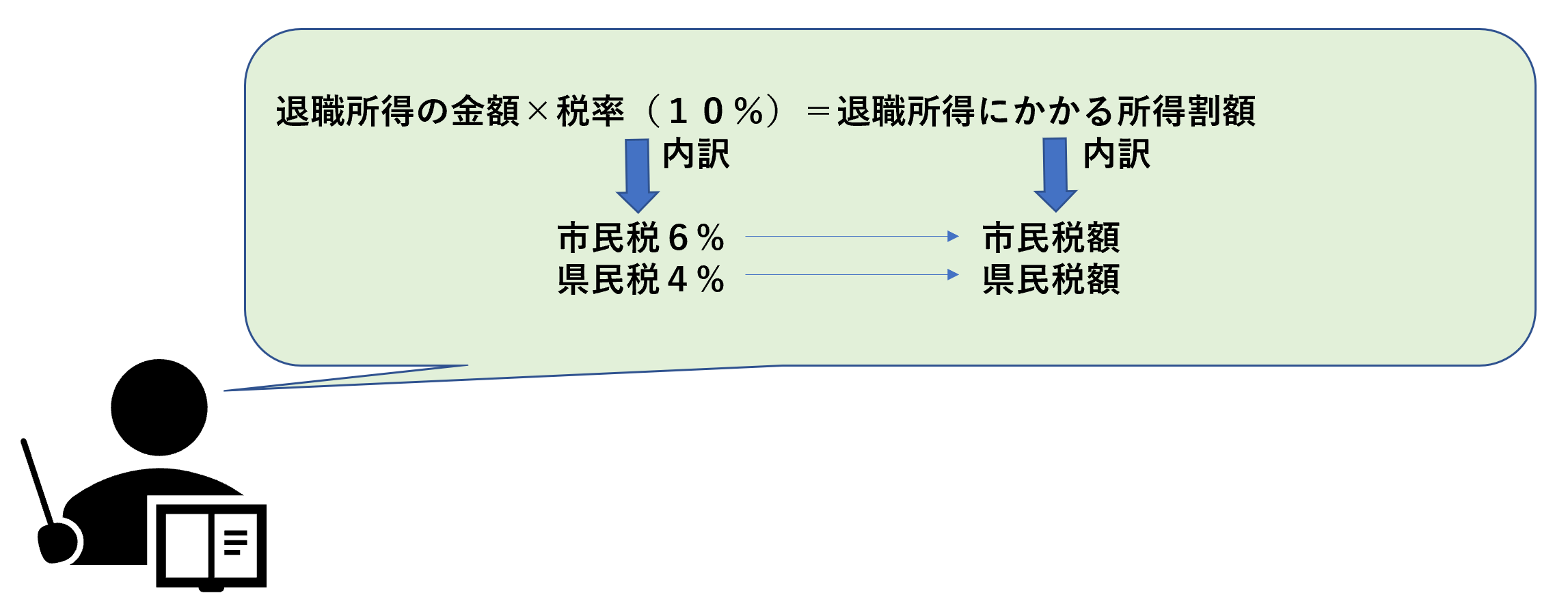

住民税の計算方法

退職金にかかる住民税については、以下の方法により計算します(横浜市の場合)。

確定申告や源泉徴収の手続き

退職した方は、退職金の支払いを受けるときまでに、「退職所得の受給に関する申告書」を退職金の支払者に提出した場合には、源泉徴収だけで所得税及び復興所得税の課税関係が終了(分離課税)しますので、確定申告は原則として必要ありません。

これに対して、「退職所得の受給に関する申告書」を提出していない場合には、退職金の収入金額から一律20.42%の所得税及び復興特別所得税が源泉徴収されますので、確定申告で精算する必要があります。

退職一時金制度と企業年金制度の違いは?

退職金制度には、大きく分けると「退職一時金制度」と「企業年金制度」があります。なお、これらを併用している企業もあります。

退職一時金制度とは、退職した際に一括支払いの方法により退職金を支給する制度です。

企業年金制度とは、私企業が従業員の老後の生活のために公的年金に加えて、定期的・継続的に金銭を支給する制度です。①確定給付企業年金、②厚生年金基金、③企業型確定拠出年金などの種類があります。

自分の退職金の有無や金額を知るにはどうすればいい?

では、自分の退職金額を知りたいと考えた場合には、どうすればいいのでしょうか。

労働条件通知書には記載されていない場合がある

会社は、労働契約を締結する際に、労働者に対して、一定の労働条件を明示しなければなりません。

そして、会社は、退職金について定めている場合には、「退職手当の定めが適用される労働者の範囲、退職手当の決定、計算及び支払の方法並びに退職手当の支払の時期に関する事項」を明示しなければならないとされています(労働基準法施行規則5条第1項第4号の2)。

もっとも、上記退職手当に関する事項については、労働条件通知書に記載しなければならない事項に含まれていませんので、口頭の説明でも足り、必ずしも労働条件通知書に記載されていない場合があります(労働基準法施行規則5条第2項、第3項)。

そのため、労働条件通知書に退職金の記載がなくても、退職金を請求できないとは限りません。

退職金規程を確認する

退職金の有無や金額を知るためには、会社にある退職金規程を確認することになります。

会社は、「退職手当の定めをする場合においては、適用される労働者の範囲、退職手当の決定、計算及び支払の方法並びに退職手当の支払の時期に関する事項」について、就業規則を作成し、行政官庁に届けなければならないとされています(労働基準法89条第3号の2)。

そのため、会社において退職金が定められている場合には、就業規則の一種の付属規程として退職金規程が存在するか、就業規則の本則自体に退職金に関する規定がなされていることになります。

会社は、就業規則を労働者に周知しなければならないとされており(労働基準法106条1項)、これに違反した場合には30万円以下の罰金に処するとされています(労働基準法120条第1号)。

そのため、退職金規程の場所が分からないときは、会社に対して、退職金規程の閲覧若しくは交付を求めましょう。

もらえるはずの退職金よりも少ないときは弁護士に相談

退職金規程を確認してみて、実際にもらえるはずの退職金額よりも少ない場合やもらえるはずの退職金が支給されない場合には、弁護士に相談しましょう。

退職金規程の支給事由や不支給事由、減額事由等について、確認した上で、裁判例などに照らして、会社の対応が不当なのかどうか、これを争う場合にはどのような方法とるべきかを検討するべきだからです。

また、これまでの賃金の支給状況によっては、会社に残業代等を含む未払いの賃金が存在する場合もあります。弁護士に相談する場合には、このような未払い賃金の有無も含めて確認方法等を教えてもらえるはずです。

![不当解雇チェッカー[サイドバナー]](https://legalet.net/niwp/wp-content/uploads/2021/04/ca864075b616dde00bfeb899345fd9a6.jpg "不当解雇チェッカー")