退職時に会社が有給買取をしてくれないことに悩んでいませんか?

これまで十分に有給の消化もせずに尽くしてきたのですから、余った日数については買い取ってほしいですよね。

退職時の有給買取とは、会社が労働者に対して退職時点における有給の残日数に応じた手当を支給するものです。

有給の買取は原則として違法とされていますが、退職時に買取をすることは例外的に適法とされています。

もっとも、会社には退職時といえども有給の買取義務があるわけではありません。

そのため、有給の買取制度がない会社において、有給を買い取ってもらおうとする場合には、会社に交渉していく必要があります。

また、有給の買取の際には1日あたりの金額を算出する必要がありますが、不利な条件とならないためには正しい計算方法を理解しておく必要があります。

加えて、退職時の有給買取は退職所得して処理されることが一般的ですが、会社に退職所得申告書を出し忘れてしまうと、20.42%の源泉がされてしまうリスクがあります。

会社との間で有給の買取を約束した場合には、トラブルを避けるためにその内容を退職合意書に明記しておくようにしましょう。

また、退職勧奨を受けた際には、有給の買取以外にも交渉すべき条件がいくつかありますので、後悔しないように他にも獲得できる事項がないか検討しましょう。

実は、私が退職勧奨に関する多くの相談を受ける中でも、十分な交渉をせずに退職届や退職合意書にサインしてしまったという方が後を絶ちません。

この記事をとおして、退職時における有給買取についての正しい理解をしていただければと思います。

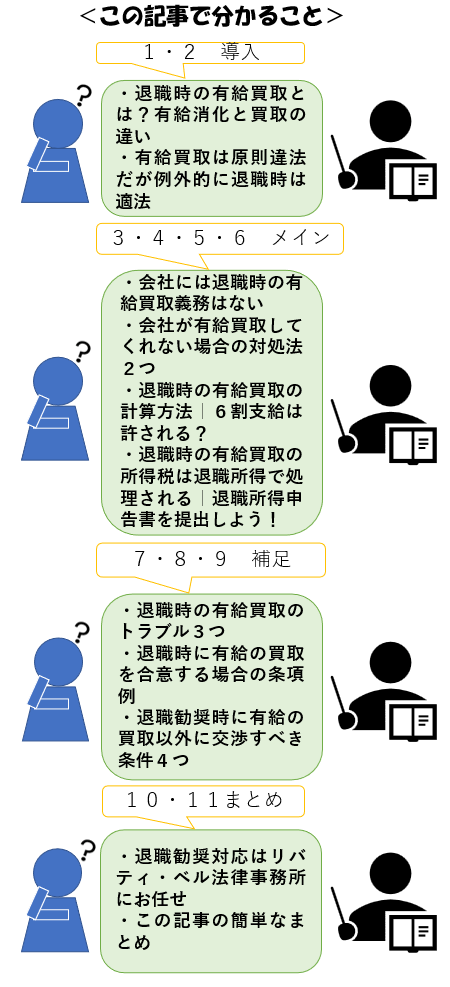

今回は、退職時の有給買取とは何かについて消化との違いを説明したうえで、買取してくれない場合の対処手順や計算方法、所得税に関する退職所得申告書等について解説していきます。

具体的には、以下の流れで説明していきます。

この記事を読めば、退職時に有給買取についてどのように交渉していけばいいのかがよくわかるはずです。

退職時の有給休暇の買い取りについては、以下の動画でも詳しく解説しています。

目次

退職時の有給買取とは?有給消化と買取の違い

退職時の有給買取とは、会社が労働者に対して退職時点における有給の残日数に応じた手当を支給するものです。

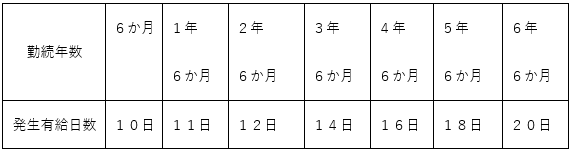

年次有給休暇については入社日以降、以下の日数が付与されます。

もっとも、業務が忙しく在籍期間中に年次有給休暇をすべて消化しきれない方が多いのです。

そのため、労働者は、退職日の前に年次有給休暇の残日数を消化したうえで退職することが通常です。

しかし、会社側としては、在籍期間が延びると社会保険料の負担が増えることになります。

そのため、会社は、有給の残日数の買取を行うことで、早期の退職を促し、社会保険料の負担等を軽減するのです。

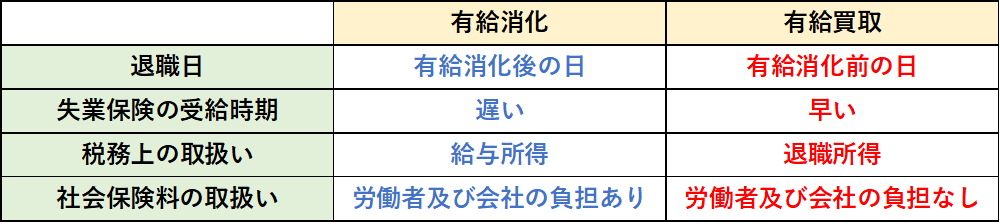

労働者としても、退職日が早まれば、転職先に早期に転職できますし、失業保険を受給できる日も早まります。また、税務上も、給与として受け取るよりも、退職所得として受給した方が有利となります。加えて健康保険料の負担もせずに済みますので手元に残る金額も増えます。

具体的には、退職時の有給消化と有給買取の違いを比較すると以下のとおりです。

そのため、会社と労働者双方でメリットがある場合も多いため、双方が合意することにより有給の買取が行われるのです。

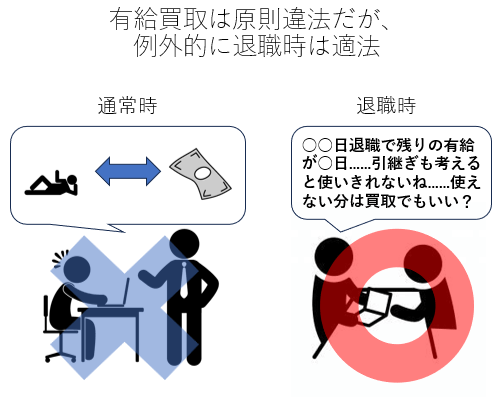

有給買取は原則違法だが例外的に退職時は適法

有給の買取は、原則として違法とされています。

有給は、労働者の心身の疲労を回復させ、ゆとりある生活の実現するために認められる制度であるためです。

有給の買取を認めてしまうと、労働者は仕事を休まずに働くことになってしまうため、有給制度の趣旨に反してしまいます。

例えば、会社が労働者に対して「年次有給休暇は買取るから休まずに働いてね」ということはできないのです。

ただし、例外的に、退職時については、買取をすることは適法とされています。

退職後は未消化の有給をつかうことはできなくなってしまうため、これを買い取っても有給の制度趣旨には反しない一方で、労働者の利益にもなるためです。

そのため、有給の買取は原則として違法とされていますが、退職時に買取をすることは例外的に適法とされています。

会社には退職時の有給買取義務はない

会社には退職時といえども有給の買取義務があるわけではありません。

有給の買取義務が法律に定められているわけではないためです。

つまり、会社側が有給の買取を拒んだ場合には、労働者としては、有給の買取をしてもらえないのが原則です。

もっとも、以下の2つのケースでは、例外的に会社に有給の買取義務があることになります。

例外1:就業規則等に買取制度がある場合

例外2:一度会社が買取に合意した場合

それでは、これらの例外について順番に説明していきます。

例外1:就業規則等に制度がある場合

退職時の有給買取が義務となる例外の1つ目は、就業規則等に買取制度がある場合です。

会社が就業規則に退職時の有給休暇の買取を制度として規定した場合には、これは会社と労働者との間の労働条件となります。

例えば、就業規則の「休暇等」という章に「年次有給休暇」という規定が置かれていることが多いので確認してみましょう。

例外2:一度会社が買取に合意した場合

退職時の有給買取が義務となる例外の2つ目は、一度会社が買取に合意した場合です。

会社が有給の買取に合意した後は、このような合意に基づいて会社に有給の買取義務が生じることになります。

例えば、労働者が有給の消化を申し出たところ、買取をするので退職日を速めてくれないかと会社から提案があり、労働者がこれに応じたような場合です。

この場合には、会社は一度有給の買取に合意した以上、買取を行う義務があることになります。

会社が有給買取してくれない場合の対処法2つ

有給の買取制度がない会社において、有給を買い取ってもらおうとする場合には、会社に交渉していく必要があります。

労働者が何も主張してなければ、未消化のまま退職処理されてしまいます。

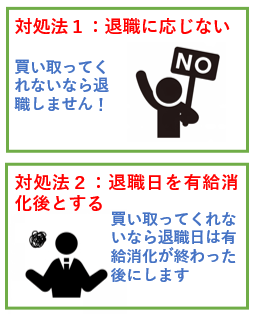

労働者としては、会社が有給買取をしてくれない場合には、以下のような対処をすることが考えられます。

対処法1:退職に応じない

対処法2:退職日を有給消化後とする

それでは、これらの対処法について順番に解説します。

対処法1:退職に応じない

有給買取してくれない場合の対処法の1つ目は、退職に応じないことです。

会社側から退職勧奨されている状況で、労働者側から早期に退職したいわけではない場合には、条件に納得できない場合には退職を断ることができます。

退職勧奨は、あくまでも労働者の任意の退職を促すものにすぎず、これに応じるかどうかは労働者の自由だからです。

例えば、労働者としては、「その条件では退職を検討することは難しいです」と回答すれば足りることになります。

退職勧奨の拒否については、以下の記事で詳しく解説しています。

対処法2:退職日を有給消化後とする

有給買取してくれない場合の対処法の2つ目は、退職日を有給消化後とすることです。

労働者が自主退職する場合、及び、会社との合意で退職する場合には、任意の時期に退職することができます。

そのため、有給の買取をしてくれない場合には、有給をすべて消化したうえで、退職することになります、

例えば、「〇月〇日付けで退職させていただきます。〇月以降は有給休暇を消化させていただきます。」と伝えることになります。

ただし、解雇された場合には、退職日については会社が一方的に決めることになりますので、この方法はとれません。

もしも解雇された場合に退職に納得できないときは、解雇の有効性自体を争うことになります。

退職時の有給買取の計算方法|6割支給は許される?

有給の買取の際には1日あたりの金額を算出する必要がありますが、不利な条件とならないためには正しい計算方法を理解しておく必要があります。

有給の買取の計算方法には、以下の3つがあります。

方法1:有給の買取を平均賃金で計算する方法

方法2:有給の買取を通常の賃金で計算する方法

方法3:有給の買取を健康保険法上の標準報酬日額相当額で計算する方法

これに対して、有給の買取について、通常の金額の6割とするようなルールはありません。

会社が6割にするように求めてきても、それであれば退職に応じないか、又は、通常どおり有給を消化した後に退職すれば足ります。

労働基準法37条9項

「使用者は、第一項から第三項までの規定による有給休暇の期間又は第四項の規定による有給休暇の時間については、就業規則その他これに準ずるもので定めるところにより、それぞれ、平均賃金若しくは所定労働時間労働した場合に支払われる通常の賃金又はこれらの額を基準として厚生労働省令で定めるところにより算定した額の賃金を支払わなければならない。ただし、当該事業場に、労働者の過半数で組織する労働組合がある場合においてはその労働組合、労働者の過半数で組織する労働組合がない場合においては労働者の過半数を代表する者との書面による協定により、その期間又はその時間について、それぞれ、健康保険法(大正十一年法律第七十号)第四十条第一項に規定する標準報酬月額の三十分の一に相当する金額(その金額に、五円未満の端数があるときは、これを切り捨て、五円以上十円未満の端数があるときは、これを十円に切り上げるものとする。)又は当該金額を基準として厚生労働省令で定めるところにより算定した金額を支払う旨を定めたときは、これによらなければならない。」

上記の有給の3つの計算方法については、労働者、会社いずれも好きな方法で計算していいというわけではなく、上記のうちあらかじめ就業規則等に定められた方法に従うことになります(S27.9.20基発675、H11.3.31基発168)。

方法1:有給の買取を平均賃金で計算する方法

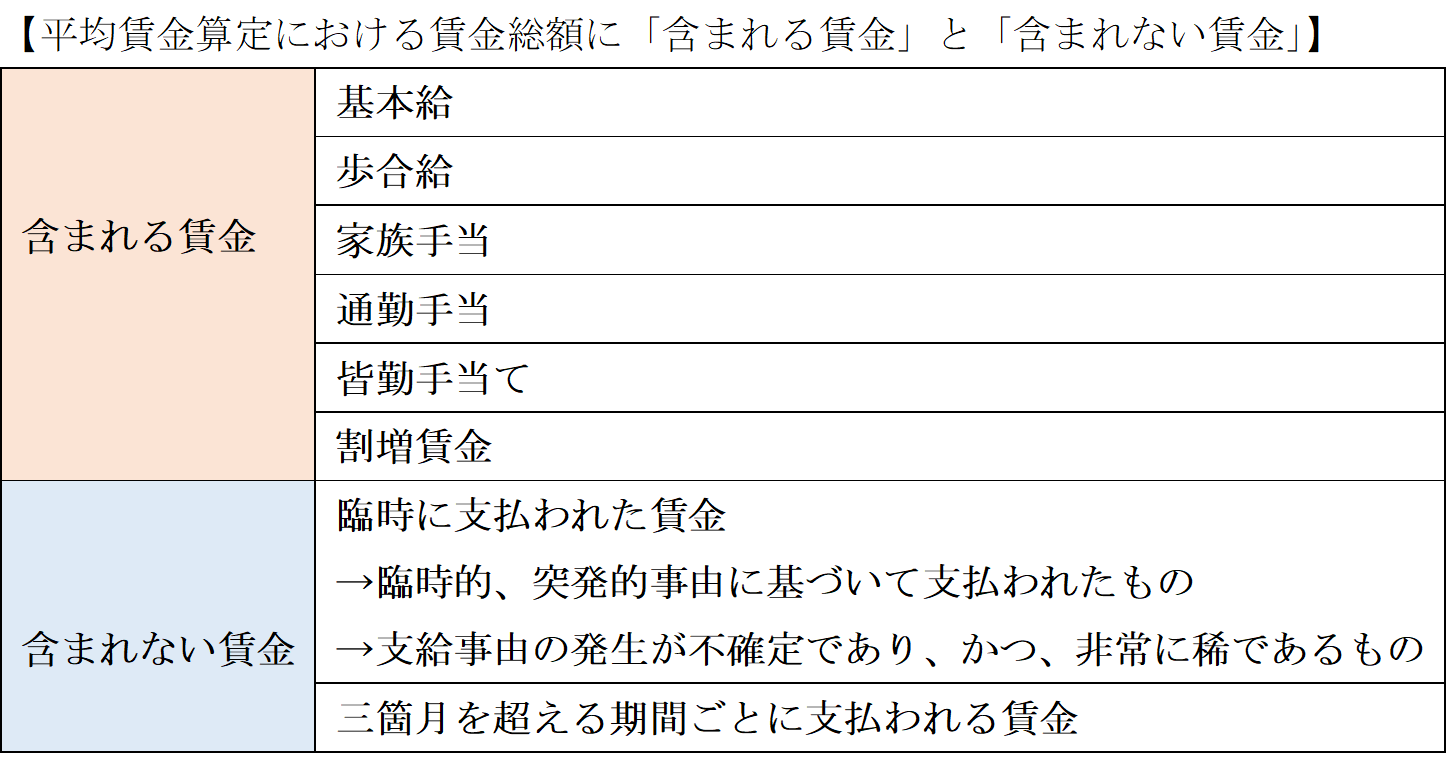

平均賃金とは、退職日以前3ヵ月間に労働者に対して支払われた賃金の総額を、その期間の総日数で除した金額です(労働基準法12条)。

まず、①平均賃金の算定期間と総日数を確認します。賃金の締切日がある場合の算定期間は、退職日の前日に最も近い締切日の以前3か月間となります。賃金の締切日がない場合の算定期間は、退職日前日の以前3か月間となります。

次に、②算定期間に支払われた賃金総額を確認します。平均賃金算定における賃金総額に「含まれる賃金」と「含まれない賃金」は以下のとおりです。

最後に②の金額を①の日数で割ると平均賃金になります。

ただし、平均賃金には最低保障額がありますので、最低保障額を下回る場合には最低保障額が平均賃金となります。

以下の、解雇予告手当の計算方法のステップ3で最低保証額について説明しています。

方法2:有給の買取を通常の賃金で計算する方法

通常の賃金とは、所定労働時間働いた場合に支払われる通常の賃金のことです(労働基準法施行規則25条1項)。

給与の支払い方法に応じて以下のように計算されます。

時間給の場合

時間給の金額にその日の所定労働時間数を乗じた金額

日給の場合

その金額

週給の場合

週給の金額をその週の所定労働日数で除した金額

月給の場合

月給の金額をその月の所定労働日数で除した金額

月、週以外の一定の期間における賃金の場合

ⅰ)~ⅵ)に準じて算定した金額

出来高払制その他の請負制によって定められた賃金の場合

賃金の総額を賃金算定期間における総労働時間数で除した金額に、当該賃金算定期間における1日平均所定労働時間数を乗じた金額

労働者の受ける賃金がⅰ)~ⅵ)の複数で構成される場合

ⅰ)~ⅵ)についてそれぞれ算定した金額の合計額

方法3:有給の買取を健康保険法上の標準報酬日額相当額で計算する方法

標準報酬月額とは、健康保険・厚生年金保険の被保険者の保険料や保険給付の計算に用いられるものです。

被保険者が1ヵ月に受ける給与等の報酬額(報酬月額)を等級に分けられており、健康保険の等級は現在1等級(58,000円)~50等級(1,390,000円)に区分されています。

労使協定が締結されている場合には、健康保険法に規定する標準報酬月額の1/30に相当する金額を年次有給休暇取得日の賃金とすることができます。

退職時の有給買取の所得税は退職所得で処理される|退職所得申告書を提出しよう!

退職時の有給買取の所得税は、退職所得として処理されます。

退職所得とされるには以下の3つの条件を満たしていることが必要です。

①退職、すなわち勤務関係の終了という事実によって初めて給付されること

②従来の継続的な勤務に対する報償ないしその間の労務の対価の一部の後払の性質を有すること

③一時金として支払われること

~国税不服審判所平成23年5月31日裁決~

上記裁決は、有給休暇手当(期間契約社員が有給休暇をすべて取得しないまま契約満了退職を迎えた場合に有給休暇見合い分として支給している手当)は、①労働者が本件通算契約期間を満了して退職するという事実によって支給されること、②本件通算契約期間中における継続的な勤務から生じる有給休暇について労働者がこれを取得しなかったことを支給の根拠としていること、③平成21年3月度の給与として一時に支給されたことから、上記3つの条件を満たし退職所得に該当するとしました。

退職所得については、会社から税金を源泉されたうえで振り込まれることになります。

退職所得の課税の対象は、退職金額から勤続年数に応じた退職所得控除額を差し引いた残りの2分の1の金額部分に限られます。

そのため、退職所得は、給与所得に比べて、節税効果が高いと言われています。

勤続年数に応じて計算されますので、具体的な計算方法は以下の国税庁のページをご覧ください。

No.2732 退職手当等に対する源泉徴収|国税庁 (nta.go.jp)

ただし、退職所得申告書の提出を怠ると一律に20.42%の源泉がされてしまいますので、注意しましょう。

退職所得申告書は以下の国税庁のページからダウンロードできます。

[手続名]退職所得の受給に関する申告(退職所得申告)|国税庁 (nta.go.jp)

退職時の有給買取のトラブル3つ

退職時の有給買取時にはトラブルが生じることがよくあります。

例えば、退職時の有給買取においてトラブルとなりやすい事項は以下の3つです。

トラブル1:残日数を少なく計算される

トラブル2:有給の計算金額が少ない

トラブル3:20.42%の源泉がされる

それでは各トラブルについて順番に解説します。

トラブル1:残日数を少なく計算される

退職時の有給買取でトラブルとなりやすい事項の1つ目は、残日数を少なく計算されることです。

労働者と会社との間で有給の残日数についての認識が異なっている場合があります。

会社側の都合で業務が休みになった日などに、会社が勝手に労働者が年次有給休暇を使ったものとして処理していることなどがあるためです。

トラブル2:有給の計算金額が少ない

退職時の有給買取でトラブルとなりやすい事項の2つ目は、有給の計算金額が少ないことです。

有給の計算方法については上記のとおり複数あり、本来会社が任意に選べるものではなく、就業規則等においてあらかじめ定めておくものです。

また、会社側は有給の買取について6割の金額で妥協するように労働者に求めてくる場合などがあります。

トラブル3:20.42%の源泉がされる

退職時の有給買取でトラブルとなりやすい事項の3つ目は、20.42%の源泉がされる場合です。

労働者は退職所得申告書を退職日までに会社に提出する必要があります。

しかし、会社も制度をよく理解していないことがあり、退職所得申告書の提出がアナウンスされない場合があります。

このような場合に会社が退職所得申告書が提出されていないことを理由に20.42%で源泉を行うことによりトラブルとなります。

退職時に有給の買取を合意する場合の条項例

会社との間で有給の買取を約束した場合には、トラブルを避けるためにその内容を退職合意書に明記しておくようにしましょう。

口約束ですと、そもそも有給の買取をするとは言っていないなどと言われた場合に困ることになります。

また、合意内容を明確にしておかないと買取金額などの認識に齟齬が生じトラブルとなることがあります。

例えば、有給の買取を合意する場合には、退職合意書に以下のような条項を入れます。

第●条(年次有給休暇の残日数に相当する手当)

1 乙は、甲に対して、退職日時点における年次有給休暇の残日数に相当する金額を特別退職金に追加して支払う義務があることを認める。

2 甲及び乙は、前項の支払金額の計算にあたっては、年次有給休暇1日分を●●円とすることを確認する。

3 乙は、甲に対して、第1項の金員を甲が負担すべ公租公課を源泉したうえで、令和●年●月●日限り、甲の給与振込口座に振り込み送金する方法により支払う。ただし、振込手数料は乙の負担とする。

※(乙が会社で、甲が退職者の場合)

英文の退職合意書については、以下の記事で詳しく解説しています。

退職勧奨時に有給の買取以外に交渉すべき条件4つ

退職勧奨を受けた際には、有給の買取以外にも交渉すべき条件がいくつかありますので、後悔しないように他にも獲得できる事項がないか検討しましょう。

例えば、退職勧奨時に有給の買取以外に交渉すべき条件としては以下の4つがあります。

条件1:特別退職金

条件2:在籍延長+就労免除(ガーデンリーブ)

条件3:退職理由(会社都合退職)

条件4:再就職支援(アウトプレースメント)

それでは、各条件について解説していきます。

条件1:特別退職金

特別退職金とは、退職に応じる代わりに通常の退職金に割り増して支給される退職金のことです。

退職金規程の有無にかかわらず、会社が労働者に対して退職に納得してもらうために提案するものです。

特別退職金の相場は、賃金の3か月分~6か月分程度です。もっとも、外資系企業などでは1年分や1年半分などの特別退職金が支給されることもあります。

特別退職金については、以下の記事で詳しく解説しています。

特別退職金については、以下の動画でも詳しく解説しています。

条件2:在籍延長+就労免除(ガーデンリーブ)

在籍延長+就労免除とは、働かずに退職日まで一定期間在籍したうえで、その期間について給与を支給してもらうことです。

労働者は在籍期間を残したまま、転職活動に集中することができ、より良い条件で転職できる可能性が高まります。

例えば、特別退職金の一部を、延長期間中の賃金に充てることで、在籍間の延長を交渉する場合もあります。

就労を免除したうえでの在籍延長(ガーデンリーブ)については、以下の記事で詳しく解説しています。

ガーデンリーブについては、以下の動画でも詳しく解説しています。

条件3:退職理由(会社都合退職)

会社都合退職とは、会社側の都合により雇用契約が終了することを言い、失業保険上は特定受給資格者と言われます。

失業保険の在籍要件が短くなり・待期期間がなくなり・受給日数が増えるとともに、国民健康保険料について給与所得を30/100として算定してもらうことができます。

退職勧奨により退職した場合には、会社都合退職として扱われることになっています。

退職勧奨と会社都合退職については、以下の記事で詳しく解説しています。

会社都合退職については、以下の動画でも詳しく解説しています。

条件4:再就職支援(アウトプレースメント)

アウトプレースメントとは、従業員が会社の都合により退職する際に、会社が外部企業に委託し再就職を支援することです。

会社側が人材紹介会社と契約をしている場合には、再就職支援の利用を条件として提案してもらえることがあります。

アウトプレースメントについては、支援期間は3か月~1年であり、費用は1人50万円~150万円が相場です。

そのため、アウトプレースメントを付けない代わりに、当該費用相当額を特別退職金に上乗せすることを交渉する場合などもあります。

アウトプレースメントについては、以下の記事で詳しく解説しています。

アウトプレースメントについては、以下の動画でも詳しく解説しています。

退職勧奨対応はリバティ・ベル法律事務所にお任せ

退職勧奨対応については、是非、リバティ・ベル法律事務所にお任せください。

この分野は、専門性が高い分野であるため、弁護士であれば誰でもいいというわけではありません。

解雇された場合の見通しを分析したうえで、あなたの意向を踏まえて、企業の性質に応じて適切に方針を策定する必要があります。

リバティ・ベル法律事務所では、解雇や退職勧奨事件に力を入れており、特に外資系企業とのパッケージ交渉について圧倒的な知識とノウハウを蓄積しています。

以下のページでリバティ・ベル法律事務所の実績の一部を公開していますので読んでみてください。

解決事例 | 外資系労働者特設サイトbyリバティ・ベル法律事務所 (libertybell-tokusetu.com)

また、退職勧奨対応については、依頼者の方の負担を軽減するために着手金無料、完全成功報酬としております。

初回相談は無料となっておりますので、まずはお気軽にご相談ください。

まとめ

以上のとおり、今回は、退職時の有給買取とは何かについて消化との違いを説明したうえで、買取してくれない場合の対処手順や計算方法、所得税に関する退職所得申告書等について解説しました。

この記事の要点を簡単に整理すると以下のとおりです。

・退職時の有給買取とは、会社が労働者に対して退職時点における有給の残日数に応じた手当を支給するものです。

・有給の買取は原則として違法とされていますが、退職時に買取をすることは例外的に適法とされています。

・会社には退職時といえども有給の買取義務があるわけではありません。

・労働者としては、会社が有給買取をしてくれない場合には、以下のような対処をすることが考えられます。

対処法1:退職に応じない

対処法2:退職日を有給消化後とする

・有給の買取の計算方法には、以下の3つがあります。

方法1:有給の買取を平均賃金で計算する方法

方法2:有給の買取を通常の賃金で計算する方法

方法3:有給の買取を健康保険法上の標準報酬日額相当額で計算する方法

・退職時の有給買取の所得税は、退職所得として処理されます。

・退職勧奨時に有給の買取以外に交渉すべき条件としては以下の4つがあります。

条件1:特別退職金

条件2:在籍延長+就労免除(ガーデンリーブ)

条件3:退職理由(会社都合退職)

条件4:再就職支援(アウトプレースメント)

この記事が、退職時に会社が有給買取してくれず悩んでいる方の助けになれば幸いです。

以下の記事も参考になるはずですので読んでみてください。

退職勧奨された場合のNG行動と正しい対処法は、以下の動画でも詳しく解説しています。

![不当解雇チェッカー[サイドバナー]](https://legalet.net/niwp/wp-content/uploads/2021/04/ca864075b616dde00bfeb899345fd9a6.jpg "不当解雇チェッカー")